Полное меню

- Актуальное

законодательство - Интернет

и право- - Рассылка ''Закон есть закон''

- - Форум сайта (архив)

- - Законодательство

- - Судебная практика (необычная)

- - Судебная практика (авторская)

- - Процедура UDRP и и решения WIPO

- - Книги серии ''Интернет и Право''

- - Книги в открытом доступе

- - Учебный курс ''Интернет и Право''

- - Учебный курс ''Доменные споры''

- - Литература по ''Интернет и Право''

- - Литература по интел. собственности

- - Научный уголок (работы гостей)

- - Авторские публикации

- Информационные

материалы - ЮРИДИЧЕСКИЕ

УСЛУГИ- - Перечень юридических услуг

- - Карта юридических услуг

- - Юридическая консультация

- - Доменные споры (RU), авторское право

- - Международный суд по доменам (COM)

- - Защита прав на маркетплейсе (WB, Ozon)

- - Защита прав в соцсетях (Vk, Ok, FB)

- - Купля-продажа домена, сайта, ПО

- - Досудебное урегулирование конфликта

- - Защита чести и деловой репутации

- - Отмена блокировки сайта/домена РКН

- - ФАС: товарные знаки, авторское право

- - Регистрация ПО/сайта (Роспатент)

- - Юридическая проверка домена

- - Нотариальное заверение сайтов

- - Способы и формы оплаты услуг

- - Мы в СМИ

- - О компании, клиенты

- - Наши дела и победы

- - Контакты и реквизиты

- Информация

о сайте -

Основные ссылкиНа правах рекламы:

Произвольная ссылка: |

Вернуться в "Каталог СНиП"ГОСТ Р ИСО 10014-2008 Менеджмент организации. Руководящие указания по достижению экономического эффекта в системе менеджмента качества.

Менеджмент организации РУКОВОДЯЩИЕ УКАЗАНИЯ ПО ДОСТИЖЕНИЮ ISO 10014:2006

Предисловие Цели и принципы

стандартизации в Российской Федерации установлены Федеральным законом от 27

декабря Сведения о стандарте 1 ПОДГОТОВЛЕН Автономной некоммерческой организацией «Научно-исследовательский центр контроля и диагностики технических систем» (АНО «НИЦ КД») на основе собственного аутентичного перевода стандарта, указанного в пункте 4 2 ВНЕСЕН Техническим комитетом по стандартизации ТК 10 «Перспективные производственные технологии, менеджмент и оценка рисков» 3

УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Приказом Федерального агентства по техническому

регулированию и метрологии от 18 декабря 4 Настоящий стандарт идентичен международному стандарту ИСО 10014:2006 «Менеджмент качества. Руководящие указания по достижению финансового и экономического эффекта» (ISO 10014:2006 «Quality management - Guidelines for realizing financial and economic benefits»). Наименование настоящего стандарта изменено относительно наименования указанного международного стандарта для приведения в соответствие с ГОСТ Р 1.5-2004 (пункт 3.5). При применении настоящего стандарта рекомендуется использовать вместо ссылочных международных стандартов соответствующие им национальные стандарты Российской Федерации, сведения о которых приведены в дополнительном приложении С 5 ВЗАМЕН ГОСТ Р ИСО/ТО 10014-2005 Информация об изменениях к настоящему стандарту публикуется в ежегодно издаваемом информационном указателе «Национальные стандарты», а текст изменений и поправок - в ежемесячно издаваемых информационных указателях «Национальные стандарты». В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ежемесячно издаваемом информационном указателе «Национальные стандарты». Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования - на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет Содержание

Введение Настоящий стандарт разработан для применения высшим руководством организации. Стандарт устанавливает руководящие указания для достижения экономического эффекта от применения восьми принципов менеджмента качества (см. ИСО 9000:2000 «Системы менеджмента качества. Основные положения и словарь»). В настоящем стандарте такие принципы названы «принципами менеджмента». Целью стандарта является предоставление высшему руководству информации, необходимой для эффективного применения принципов менеджмента и выбора методов и инструментов для обеспечения успешной деятельности организации. При самооценке применяют GAP анализ 1) и назначают приоритеты (см. приложение А). _________________ 1) GAP анализ - метод стратегического анализа, направленный на преодоление разрывов между плановыми показателями при прогнозировании и их фактическими значениями. В системах менеджмента качества GAP анализ обычно используют в форме определения наличия какой-либо практики с последующей самооценкой в форме - есть/нет/неприменимо. GAP - брешь, пробел. (Примеч. пер.) В основу настоящего стандарта положены взаимосвязанные принципы менеджмента, используемые для разработки и/или улучшения процессов и необходимые для достижения поставленных целей организации. Существуют следующие принципы менеджмента: a) ориентация на потребителя; b) лидерство руководителя; c) вовлечение работников; d) процессный подход; e) системный подход; f) постоянное улучшение; g) принятие решений, основанное на фактах; h) взаимовыгодные отношения с поставщиками. Принятие организацией принципов менеджмента - это стратегическое решение высшего руководства. Существует очевидная взаимосвязь между эффективным менеджментом и достижением финансового и экономического эффекта. Поэтому применение методов менеджмента способствует развитию системного подхода для достижения финансовых и экономических целей. Экономический эффект может быть достигнут с помощью эффективного менеджмента ресурсов и внедрения процессов повышения общего благосостояния организации. Финансовый эффект - это результат улучшения деятельности организации, выраженный в денежной форме и реализованный путем внедрения в организации экономически эффективных методов менеджмента. Успешная интеграция принципов менеджмента основывается на применении процессного подхода и методологии «план - выполнение - проверка - действие» (PDCA) 2). Такой подход позволяет высшему руководству проводить оценку требований, составлять планы действий, выделять требуемые ресурсы, осуществлять действия по постоянному улучшению и измерению эффективности полученных результатов. Это позволит высшему руководству принимать обоснованные решения вне зависимости от того, касаются ли они определения коммерческих стратегий, разработки новой продукции или выполнения финансовых соглашений. _________________ 2) PDCA- Plan-Do-Check-Act. Финансовый и экономический эффект от применения принципов менеджмента может привести: - к повышению доходности; - к увеличению выручки; - к повышению уровня исполнения бюджета; - к сокращению затрат; - к увеличению потока наличности; - к повышению дохода от инвестированного капитала; - к повышению конкурентоспособности; - к дополнительному привлечению, удерживанию и лояльности потребителя; - к повышению эффективности принятия решения; - к оптимизации использования наличных ресурсов; - к повышению ответственности работников; - к увеличению интеллектуального капитала; - к оптимизации процессов и повышению их результативности и эффективности; - к улучшению работы в цепи поставок; - к сокращению срока выхода на рынок; - к расширению деятельности, повышению надежности и устойчивости организации. Настоящий стандарт применим к организациям, выпускающим продукцию и/или предоставляющим услуги, включая программное обеспечение, аппаратные средства и обработанные материалы. Стандарт может быть применен в государственных, коммерческих и других организациях вне зависимости от числа работников, разнообразия выпускаемой продукции, доходов, сложности процессов или местоположения. Стандарт также может способствовать достижению жизнеспособного экономического роста и процветания общественных и государственных организаций. НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

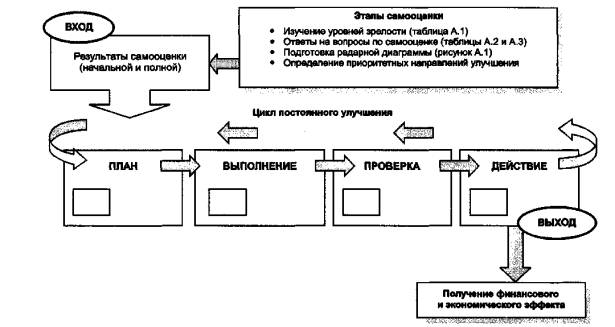

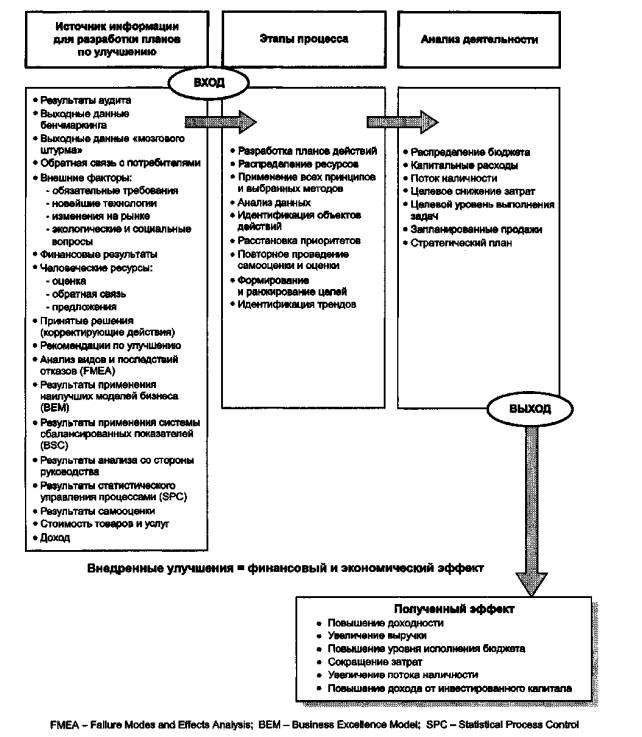

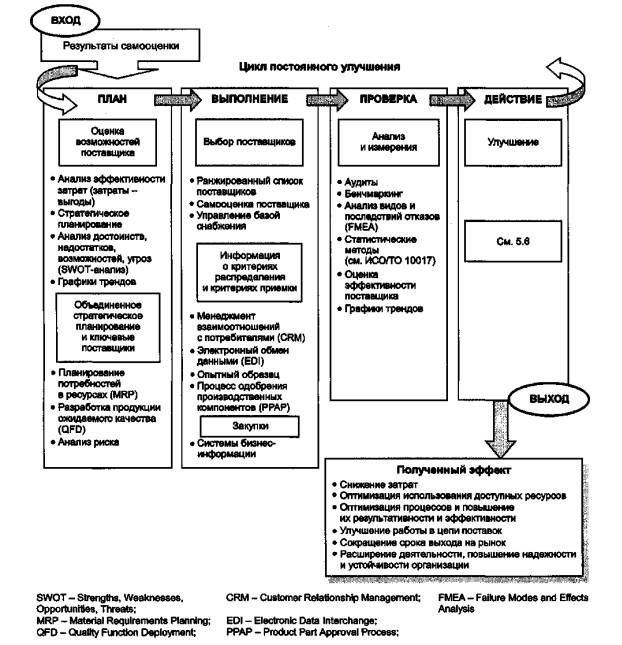

Дата введения - 2009-12-01 1 Область примененияНастоящий стандарт содержит руководящие указания по достижению экономического эффекта от применения принципов менеджмента качества, установленных ИСО 9000. Примечание - В стандарте использован термин «принцип менеджмента». Настоящий стандарт, дополняющий требования ИСО 9004, предназначен для высшего руководства организации. Стандарт содержит примеры достижимых результатов и необходимых для их получения методов и инструментов менеджмента. Стандарт содержит руководящие указания и рекомендации и не предназначен для целей сертификации и/или использования в договорах. 2 Нормативные ссылкиВ настоящем стандарте использованы нормативные ссылки на следующие стандарты: ИСО 9000:2000 Системы менеджмента качества. Основные положения и словарь ИСО 9004:2000 Системы менеджмента качества. Рекомендации по улучшению деятельности ИСО 10002:2004 Менеджмент качества. Удовлетворенность потребителя. Руководство по управлению претензиями в организациях ИСО/ТО 10017:2003 Руководство по статистическим методам применительно к ИСО 9001:2000 ИСО 11462-1:2001 Руководство по внедрению статистического управления процессами. Часть 1. Элементы ИСО 19011:2002 Руководящие указания по аудиту систем менеджмента качества и/или систем экологического менеджмента МЭК 60300-3-3:2005 Менеджмент надежности. Часть 3. Руководство по применению. Раздел 3. Оценка стоимости жизненного цикла 3 Термины и определенияВ настоящем стандарте применены термины с соответствующими определениями по ИСО 9000. Примечания 1 В ИСО 9000 термин «продукция» (3.4.2) определен как «результат процесса», где процесс (3.4.1) определен как «совокупность взаимосвязанных и взаимодействующих видов деятельности, преобразующая входы в выходы». Термин «продукция» охватывает четыре категории: услуги, программные средства, технические средства и перерабатываемые материалы. Эти термины подробнее описаны в ИСО 9000. 2 В ссылочных документах, которые не относятся к стандартам ИСО серии 9000, могут быть использованы термины и определения, отличные от принятых ИСО 9000. 4 Структура стандарта4.1 Настоящий стандарт разработан в помощь высшему руководству и направлен на достижение эффекта от применения принципов менеджмента. В стандарте определены применимые процессы для каждого принципа менеджмента и приведены примеры соответствующих методов и инструментов, необходимых для их внедрения. Добавленная стоимость от ожидаемого эффекта должна показать взаимосвязь между принципами, процессами и холистическим анализом (анализом целостности) организации и ее партнеров. 4.2 Раздел 5 включает в себя процессный подход, восемь принципов менеджмента и методологию PDCA, которые отражены в блок-схемах, приведенных в 5.1-5.8. Для определения наиболее подходящего пункта блок-схемы в качестве основного метода проведения действий по улучшению организации необходимо использовать самооценку (см. 4.3 и приложение А). Примеры применимых методов и инструментов представлены в каждой блок-схеме в колонках «План», «Выполнение» и «Проверка». Список методов и инструментов, приведенных в колонках «План», «Выполнение» и «Проверка», не является исчерпывающим и может быть дополнен пользователем в соответствии с потребностями организации. Некоторые методы и инструменты используются в более чем одном пункте и указывают на взаимосвязь между принципами. Пункт «Постоянное улучшение» (5.6) иллюстрирует эффективное применение подхода PDCA в процессах стратегического планирования и при проведении анализа со стороны руководства для достижения финансового и экономического эффекта. Пункт 5.6 вложен в колонку «Выполнение» всех остальных блок-схем в разделе 5. Результатом внедрения всей системы процессов является получение организацией финансового и экономического эффекта. Приведенные примеры эффектов не являются исчерпывающими. Общее представление о полной модели процесса достижения экономического эффекта приведено на рисунке 1.

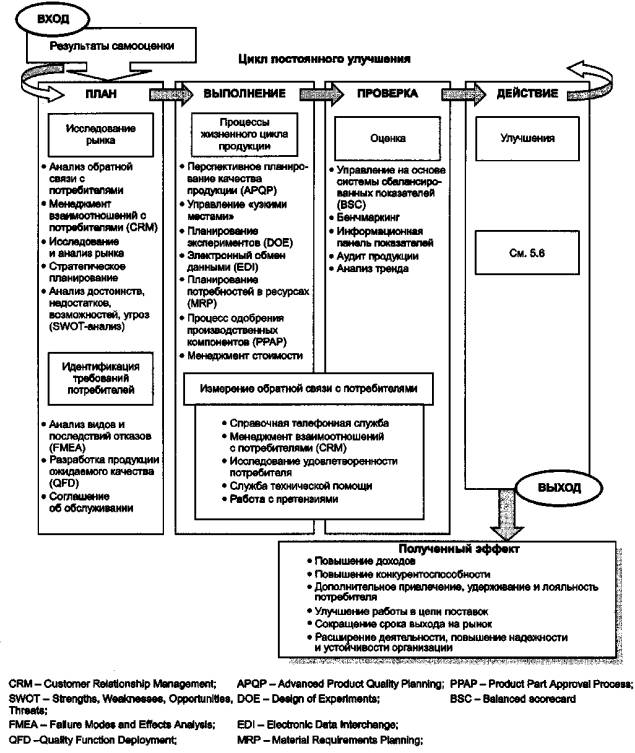

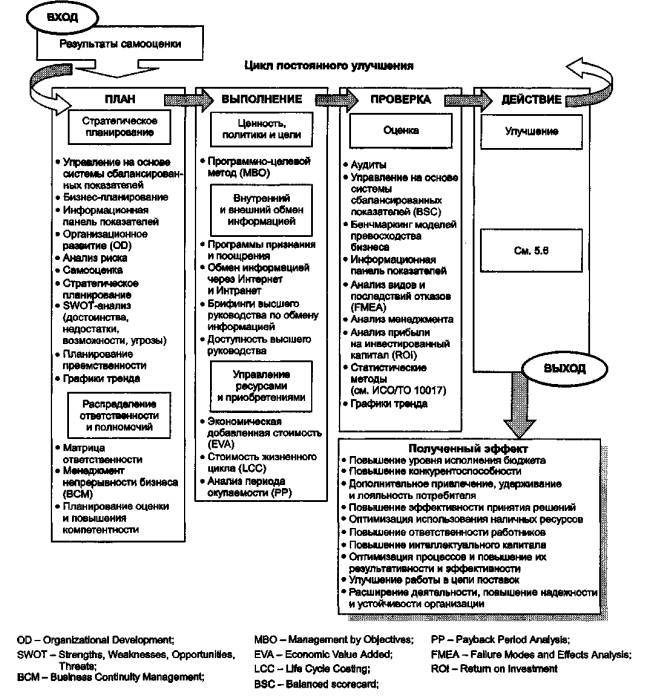

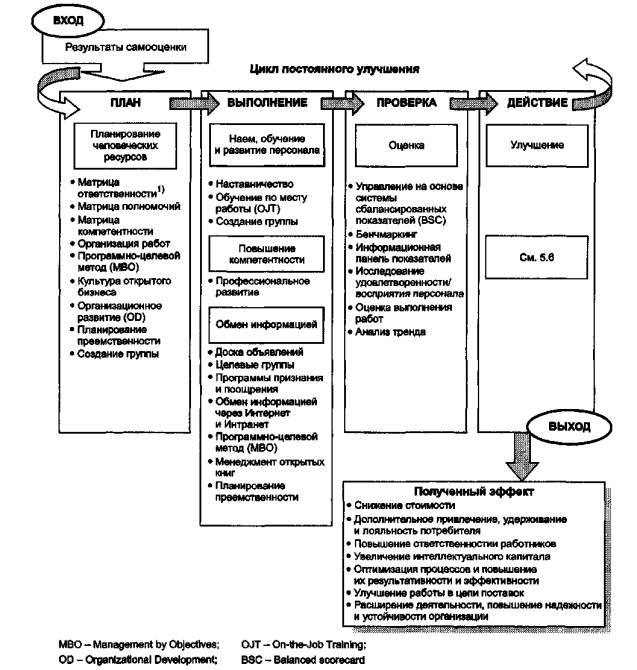

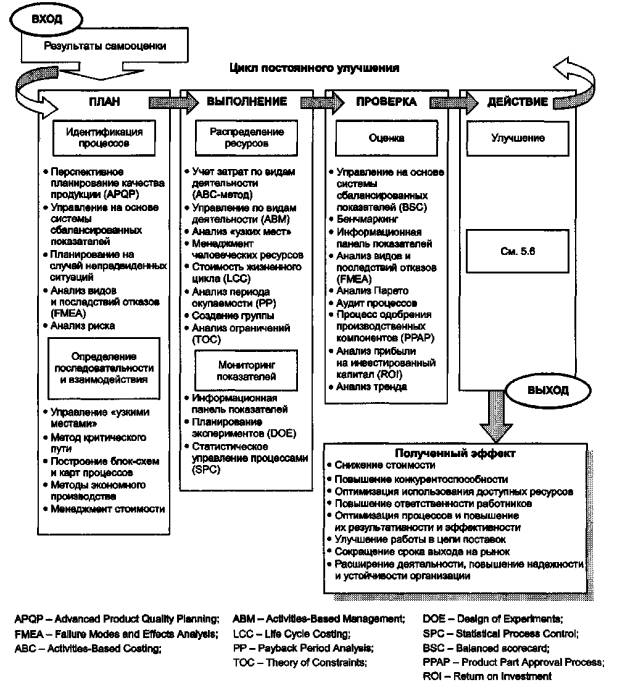

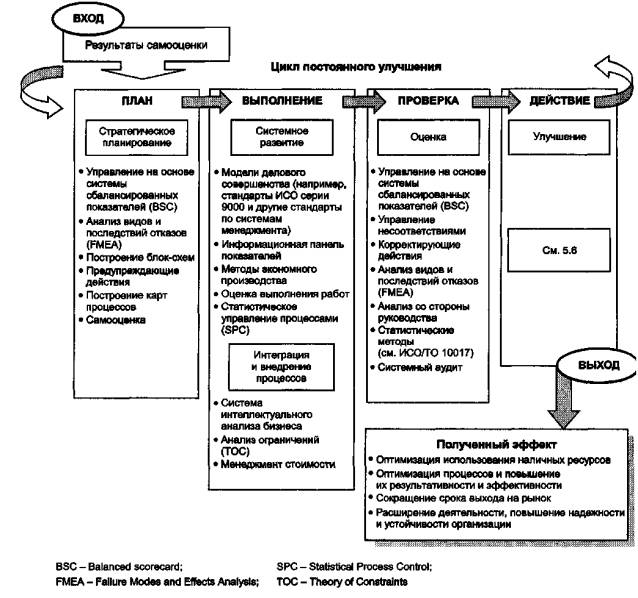

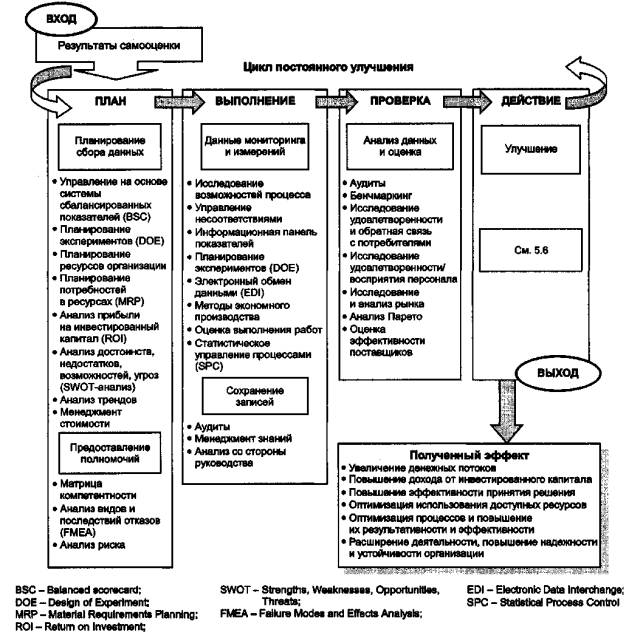

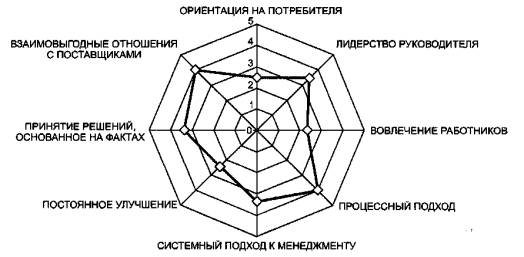

Рисунок 1-Общая модель процесса достижения экономического эффекта 4.3 До начала использования вопросов по самооценке группа оценки должна ознакомиться с описанием уровней зрелости организации (см. таблицу А.1). В первую очередь группа оценки должна использовать вопросы для начальной самооценки (см. таблицу А.2), необходимые для быстрого и краткого описания уровней зрелости организации. Этот процесс должен занять приблизительно 1 ч. Полученная информация улучшает процесс выбора методов проведения будущей самооценки и должна стимулировать возможность сравнения между функциональными подразделениями и рабочими уровнями организации. Если обнаружено, что для какого-то принципа средний уровень зрелости меньше трех, то существенного эффекта получено не будет, в этом случае высшее руководство должно продолжить оценку этого принципа, используя вопросы для полной самооценки, приведенные в таблице А.3. 4.4 Для получения добавочной стоимости важным этапом деятельности организации должно стать проведение полной самооценки (при ее выборе). Этот этап требует дополнительных инвестиций на время оценки уровней зрелости. После завершения ответов на вопросы по самооценке должна быть построена радарная диаграмма (рисунок А.1), отображающая статус зрелости организации. Использование радарных диаграмм может проиллюстрировать прогресс в развитии организации. Самооценка по добавочной стоимости основана на объективном, открытом и эффективном вовлечении работников в деятельность по оценке уровней зрелости. Если существуют опасения относительно открытости и доверия работников, допускается анонимное анкетирование. 4.5 В приложении В приведен краткий обзор некоторых общих методов менеджмента. Организация может использовать не все перечисленные методы. Рекомендуется проведение высшим руководством исследования доступных методов и внедрение тех из них, которые наилучшим образом отражают потребности организации. 5 Применение принципов менеджмента5.1 Ориентация на потребителя«Организации зависят от своих потребителей и поэтому должны понимать их текущие и будущие потребности, выполнять их требования и стремиться превзойти их ожидания» (ИСО 9000) (см. рисунок 2). 5.2 Лидерство руководителя«Руководители обеспечивают единство цели и направления деятельности организации. Им следует создавать и поддерживать внутреннюю среду, в которой работники могут быть полностью вовлечены в решение задач организации» (ИСО 9000) (см. рисунок 3). 5.3 Вовлечение работников«Работники всех уровней составляют основу организации, и их полное вовлечение дает возможность организации с выгодой использовать их способности» (ИСО 9000) (см. рисунок 4). 5.4 Процессный подход«Желаемый результат достигается эффективнее, когда деятельностью и соответствующими ресурсами управляют как процессом» (ИСО 9000) (см. рисунок 5). 5.5 Системный подход к менеджменту«Выявление, понимание и менеджмент взаимосвязанных процессов как системой вносят вклад в результативность и эффективность организации при достижении ее целей» (ИСО 9000) (см. рисунок 6). 5.6 Постоянное улучшение«Постоянное улучшение деятельности организации в целом следует рассматривать как ее неизменную цель» (ИСО 9000) (см. рисунок 7). 5.7 Принятие решений, основанное на фактах«Эффективные решения основываются на анализе данных и информации» (ИСО 9000) (см. рисунок 8). 5.8 Взаимовыгодные отношения с поставщиками«Организация и ее поставщики взаимозависимы, и отношения взаимной выгоды повышают способность обеих сторон создавать ценности» (ИСО 9000) (см. рисунок 9).

Рисунок 2 - Ориентация на потребителя

Рисунок 3 - Лидерство руководства

Рисунок 4 - Вовлечение работников

Рисунок 5 - Процессный подход

Рисунок 6 - Системный подход

Рисунок 7 - Постоянное улучшение

Рисунок 8 - Принятие решений, основанное на фактах

Рисунок 9 - Взаимовыгодные отношения с поставщиками Приложение А

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Уровень зрелости |

Описание |

|

1 |

Уровень работы системы составляет 0 %, практическая деятельность не ведется или еще не начата. В целом внедрен небольшой процент принципов менеджмента. Свидетельства внедрения отсутствуют. Системный подход неочевиден, отсутствуют реальные цели. Измерения отсутствуют или результаты измерений неудовлетворительны или непредсказуемы. Работа с претензиями или нуждами потребителей неудовлетворительна. Возможно, существуют несколько хороших идей, однако они или не внедрены, или желаемое положение принимается за действительное |

|

2 |

Уровень работы системы 25 %. Только в некоторых сферах ведется практическая деятельность. Свидетельства внедрения имеются. Применяется, главным образом, корректирующий подход, направленный на исправление ошибок. Ограниченные свидетельства воздействия корректирующих действий. Ограниченные информация и/или понимание требуемых улучшений. Установлены некоторые цели, достигнуты некоторые положительные результаты. Разумная ориентация на удовлетворенность потребителя, однако мало внимания уделяется удовлетворенности других заинтересованных сторон. Процессный подход получил некоторое признание в организации. Появились незначительные свидетельства полезности его применения. Проводятся случайные анализы или оценки, которые могут привести к некоторым улучшениям и повышению показателей |

|

3 |

Уровень работы системы приблизительно составляет 50 %, практическая деятельность ведется, но не во всех областях. Доступны наглядные свидетельства улучшений. Внедрение процессного подхода является очевидным, причем этот подход более превентивный, чем корректирующий. Проводится установление первоначальных причин несоответствий, внедрение корректирующих действий и систематических улучшений. Доступна информация о поставленных целях и результатах их достижения, наблюдаются небольшие положительные тенденции по улучшению. Обычно наблюдается ориентация на удовлетворение требований заинтересованных сторон. Доступны объективные свидетельства ориентации целей на достижение умеренного успеха с применением целенаправленного анализа и соответствующих действий. Доступны отдельные свидетельства явных улучшений или повышения показателей, однако вызывает некоторые опасения неполная заинтересованность работников во внедрении принципов менеджмента |

|

4 |

Уровень работы системы приблизительно составляет 50 %, практическая деятельность по внедрению принципов менеджмента ведется по всей организации, как правило, лишь с небольшими исключениями. В системе установлен взаимосвязанный процессный подход. В организации и у ключевых ее поставщиков установлен постоянный процесс улучшений. Наблюдаются последовательные положительные результаты и тенденции улучшений, ясные свидетельства ориентации на достижение поставленных целей. Ориентация на удовлетворение большинства заинтересованных сторон. Доступны свидетельства превентивного характера корректирующих действий, направленных на предупреждение повторного появления несоответствий. Доступны объективные свидетельства предупреждающих действий и оценки риска. Периодически проводится анализ улучшений и повышения показателей, однако они не охватывают все необходимые области на 100 %. Доступны свидетельства долгосрочных улучшений за длительный период, например по крайней мере за 1 год |

|

5 |

Практическая деятельность по внедрению принципов менеджмента ведется по всей организации без исключений. Организация признана «Лучшей в классе», использует бенчмаркинг. Полученная информация интегрируется в процесс улучшений (от конечного пользователя на рынке и по всей цепи поставок). Организация готова продемонстрировать все результаты для получения статуса «Лучшая в классе», жизнеспособный непрерывный бизнес, удовлетворенность всех заинтересованных сторон. Успешная и инновационная организация, способная к обучению. Уместны все применяемые подходы, которые приводят к успеху и направлены на достижение положительных результатов во всех областях и во всех видах деятельности. Модель менеджмента организации является превосходным образцом для подражания. Трудно представить возможные существенные улучшения, однако проводится регулярный анализ модели. Доступны свидетельства долгосрочных улучшений за продолжительный период, например по крайней мере за 3 года |

Таблица А.2 - Вопросы для начальной самооценки

|

Принципы менеджмента качества |

Уровень зрелости |

Среднее значение |

|

1 Ориентация на потребителя (см. 5.1) |

||

|

а) Организация идентифицировала соответствующие группы потребителей или рынки в целях получения финансового и экономического эффекта? |

|

|

|

b) Организация полностью изучила потребности и ожидания потребителей и соответствующие цепочки поставок, а также идентифицировала необходимые ресурсы для выполнения этих требований? |

|

|

|

с) Организация установила необходимые измерения удовлетворенности потребителей, возникающие претензии урегулируются справедливо и своевременно? |

|

|

|

2 Лидерство руководителя (см. 5.2) |

||

|

а) Высшее руководство устанавливает общее направление деятельности, политику, планы и другие важные вопросы, необходимые для устойчивого развития организации, и проводит обмен информацией по этим вопросам? |

|

|

|

b) Высшее руководство устанавливает эффективные финансовые и экономические цели, обмен информацией по ним, обеспечивает необходимые ресурсы и информацию обратной связи? |

|

|

|

с) Высшее руководство создает и поддерживает необходимую внутреннюю среду, в которой работники могут быть полностью вовлечены в достижение целей организации? |

|

|

|

3 Вовлечение работников (см. 5.3) |

||

|

а) Работники всех уровней признаны важным ресурсом организации, который может оказывать сильное влияние на достижение финансового и экономического эффекта? |

|

|

|

b) Полное вовлечение работников стимулирует создание возможностей для повышения их компетентности, знаний и опыта и используется для получения совокупного дохода организации? |

|

|

|

с) Работники выражают желание работать совместно с другими служащими, потребителями, поставщиками и другими заинтересованными сторонами? |

|

|

|

4 Процессный подход (см. 5.4) |

||

|

а) Взаимосвязано ли управление действиями, средствами контроля, ресурсами и выходами процесса? |

|

|

|

b) Изучены ли путем проведения анализа и измерений возможные основные действия и/или процессы для достижения лучшего финансового и экономического эффекта? |

|

|

|

с) Высшее руководство предоставляет необходимые полномочия для оценки и/или установления приоритетных рисков и может оказать потенциальное воздействие на потребителей, поставщиков и других заинтересованных сторон? |

|

|

|

5 Системный подход к менеджменту (см. 5.5) |

||

|

а) Взаимосвязанные процессы идентифицированы, поняты и подлежат эффективному управлению для создания, обеспечения и функционирования системы, которая позволяет достигать финансового и экономического эффекта? |

|

|

|

b) Проведено исследование ресурсов, возможностей и ограничений процесса с учетом их взаимозависимости? |

|

|

|

с) Применен системный подход для холистического (целостного) использования конкретных процессов с выгодой для всей системы? |

|

|

|

6 Постоянное улучшение (см. 5.6) |

||

|

а) Высшее руководство поощряет и поддерживает постоянное улучшение для достижения поставленных целей в области финансовой и экономической эффективности? |

|

|

|

b) В организации проводятся эффективные измерения и мониторинг на месте для прослеживания и оценки финансового и экономического эффекта? |

|

|

|

с) Высшее руководство осознает и официально подтверждает достижение финансового и экономического эффекта? |

|

|

|

7 Принятие решений, основанное на фактах (см. 5.7) |

||

|

а) Принимаемые решения действительно эффективны, основаны на точном фактическом анализе и согласованы с интуитивным опытом (при необходимости)? |

|

|

|

b) Высшее руководство обеспечивает соответствующий доступ к данным, информации и инструментам, которые позволяют провести эффективный анализ? |

|

|

|

с) Высшее руководство обеспечивает принятие решений на основе получения оптимальной выгоды организации, избегая улучшений одной области за счет ухудшения другой? |

|

|

|

8 Взаимовыгодные отношения с поставщиками (см. 5.8) |

||

|

а) Функционируют эффективные процессы оценки, выбора и мониторинга поставщиков и партнеров в цепи поставок для обеспечения совокупного финансового и экономического эффекта? |

|

|

|

b) Высшее руководство обеспечивает развитие взаимовыгодных отношений с ключевыми поставщиками и партнерами, принят подход, позволяющий уравновешивать краткосрочную прибыль с долгосрочной перспективой сотрудничества? |

|

|

|

с) Поощряются совместные будущие планы и обратная связь между организацией и ее поставщиками/партнерами в цепи поставок для достижения взаимной выгоды? |

|

|

Таблица А.3 - Вопросы для полной самооценки

|

Принципы менеджмента качества |

Уровень зрелости |

Среднее значение |

|

1 Ориентация на потребителя (см. 5.1) |

||

|

Организация может демонстрировать то, что: |

|

|

|

а) идентифицированы соответствующие группы потребителей или рынки для достижения лучшего финансового и экономического эффекта? |

|

|

|

b) полностью поняты потребности, ожидания и требования потребителей? |

|

|

|

с) полностью поняты потребности, ожидания и требования в связанной цепи поставок? |

|

|

|

d) виды деятельности по перечислениям а), b) и с), указанным выше, управляются путем установления ясных целей? |

|

|

|

e) цели эффективно доведены до всех заинтересованных работников? |

|

|

|

f) принят равный и справедливый подход ко всем потребителям? |

|

|

|

g) замечания и претензии потребителей своевременно и справедливо регулируются? |

|

|

|

h) информация об удовлетворенности потребителя запрашивается, измеряется и оценивается? |

|

|

|

i) налажен обмен информацией об удовлетворенности потребителя в пределах организации? |

|

|

|

j) стабильная цепь поставок направлена на долгосрочное удовлетворение потребителя? |

|

|

|

k) организация выделяет необходимые ресурсы и полностью выполняет требования потребителя? |

|

|

|

l) организация признает потребность в совместном развитии с потребителями, при необходимости? |

|

|

|

m) регулярно анализируются изменения конъюнктуры рынка, включая конкурентоспособность? |

|

|

|

Среднее арифметическое уровня зрелости |

|

|

|

2 Лидерство руководителя (см. 5.2) |

||

|

Руководство организации: |

|

|

|

a) регулярно рассматривает стратегию, политику и бизнес-планы организации для обеспечения их ориентации на эффективное удовлетворение потребностей потребителей и, как следствие, достижение финансовых и экономических результатов? |

|

|

|

b) регулярно рассматривает стратегию, политику и бизнес-планы организации для обеспечения их ориентации на эффективное удовлетворение потребностей работников и, как следствие, достижение финансовых и экономических результатов? |

|

|

|

с) регулярно рассматривает стратегию, политику и бизнес-планы организации для обеспечения их ориентации на эффективное удовлетворение потребностей поставщиков и, как следствие, достижение финансовых и экономических результатов? |

|

|

|

d) регулярно рассматривает стратегию, политику и бизнес-планы организации для обеспечения их ориентации на эффективное удовлетворение потребностей общества и, как следствие, достижение финансовых и экономических результатов? |

|

|

|

е) обменивается информацией о ясном видении, миссии, направлении развития, политике, планах, их исполнении, а также другой важной информацией, необходимой для устойчивого будущего организации? |

|

|

|

f) устанавливает набор перспективных, реалистичных и понятных целей для работы всех групп и/или персонала? |

|

|

|

g) создает и поддерживает соответствующую среду, которая позволяет работникам быть полностью вовлеченными в достижение целей организации? |

|

|

|

h) создает и поддерживает соответствующую среду, которая позволяет работникам быть полностью вовлеченными в достижение целей удовлетворенности потребителя? |

|

|

|

i) создает и поддерживает соответствующую внутреннюю среду, которая позволяет работникам быть полностью вовлеченными в достижение целей удовлетворенности других заинтересованных сторон? |

|

|

|

j) устанавливает совместные ценности, справедливость, открытость и этические принципы для подражания при работе с поставщиками? |

|

|

|

k) устанавливает совместные ценности, справедливость, открытость и этические принципы для подражания при работе с клиентами? |

|

|

|

1) устанавливает совместные ценности, справедливость, открытость и этические принципы для подражания при работе с обществом? |

|

|

|

m) демонстрирует ответственность, устанавливает доверие и устраняет опасения в организации? |

|

|

|

n) предоставляет работникам необходимые ресурсы, возможность обучения и свободу действий при обеспечении ответственности и полномочий? |

|

|

|

о) вдохновляет, поощряет персонал и признает его вклад? |

|

|

|

p) устанавливает единство цели и направления развития организации путем ясного и точного обмена информацией между всеми уровнями? |

|

|

|

q) продвигает и поддерживает совместные рабочие группы, в которые вовлечены работники, потребители, поставщики и другие заинтересованные стороны? |

|

|

|

r) продвигает и поддерживает инновации и творческий потенциал в организации? |

|

|

|

s) поощряет обратную связь и соответствующие ответные действия на предложения? |

|

|

|

Среднее арифметическое уровня зрелости |

|

|

|

3 Вовлечение работников (см. 5.3) |

||

|

Организация может демонстрировать то, что работники: |

|

|

|

а) применяют свою компетентность, необходимую для достижения финансовой и экономической выгоды организации? |

|

|

|

b) эффективно вносят свой вклад в развитие и достижение целей организации? |

|

|

|

с) признают потребность в инновациях и творческом потенциале? |

|

|

|

d) понимают важность их работы и положения? |

|

|

|

е) определяют ограничения для эффективного выполнения их работ, открыто обсуждая возникающие проблемы и вопросы? |

|

|

|

f) принимают на себя ответственность за решение проблем? |

|

|

|

g) ищут возможности повышения своей компетентности? |

|

|

|

h) свободно делятся знаниями и опытом? |

|

|

|

i) стремятся участвовать в работе, направленной на постоянное улучшение? |

|

|

|

j) желают работать совместно с другими служащими, потребителями, поставщиками и другими уместными заинтересованными сторонами? |

|

|

|

Среднее арифметическое уровня зрелости |

|

|

|

4 Процессный подход (см. 5.4) |

||

|

Эффективно ли внедрены процессы, в которых: |

|

|

|

а) определены действия, необходимые для достижения запланированного финансового и экономического эффекта в рамках конкретного процесса? |

|

|

|

b) полностью установлены и управляются взаимосвязанные и взаимозависимые действия, ресурсы, входы и выходы процесса? |

|

|

|

с) установлена ясная ответственность и подотчетность работников по основным видам деятельности? |

|

|

|

d) изучены возможности ключевых действий или процессов путем проведения анализа и измерений? |

|

|

|

е) идентифицированы ключевые действия и взаимодействия в организации? |

|

|

|

f) используется ориентация на ключевые факторы (например, работники, машины, методы, материалы, окружающая среда), влияющие на улучшение ключевых действий/ процессов? |

|

|

|

g) оценены и распределены по приоритетам риски, последствия и воздействия действий и процессов на потребителей, поставщиков и других заинтересованных сторон? |

|

|

|

Среднее арифметическое уровня зрелости |

|

|

|

5 Системный подход к менеджменту (см. 5.5) |

||

|

Эффективно ли внедрены системы, в которых: |

|

|

|

а) определены процессы, необходимые для достижения запланированного финансового и экономического эффекта в рамках совокупной системы организации? |

|

|

|

b) идентифицированы, исследованы и управляются взаимозависимые процессы, вовлеченные в полную систему организации? |

|

|

|

с) идентифицированы, исследованы и управляются полученные результаты от совокупных ограничений ресурсов и возможностей с учетом взаимозависимости процессов? |

|

|

|

d) структурированы и интегрированы менеджмент процессов и менеджмент ресурсов для достижения целей всей организации по результативности и эффективности? |

|

|

|

е) оптимально использованы специальные процессы с выгодой для системы в целом? |

|

|

|

f) достигнуто понимание ролей и ответственности, необходимых для достижения успеха и преодоления барьеров при различных взаимодействиях? |

|

|

|

g) проводится постоянное улучшение системы организации в целом через соответствующие измерения и оценки, при этом не допускается ситуация, когда улучшение в одной области может вызвать ухудшение другой? |

|

|

|

h) все уместные стороны сотрудничают для достижения постоянного улучшения и получения финансового и экономического эффекта? |

|

|

|

Среднее арифметическое уровня зрелости |

|

|

|

6 Постоянное улучшение (см. 5.6) |

||

|

Постоянные улучшения достигаются путем: |

|

|

|

а) внедрения последовательной философии всей организации, на основе которой поощряется и поддерживается постоянное улучшение, необходимое для достижения финансового и экономического эффекта? |

|

|

|

b) предоставления работникам возможности обучения методам и инструментам улучшения продукции и/или процессов? |

|

|

|

с) установки соответствующих и скоординированных целей для каждого работника или группы работников организации, которые должны привести к постоянному повышению финансового и экономического эффекта? |

|

|

|

d) применения эффективных измерений на конкретных местах для прослеживания и оценки постоянного повышения финансового и экономического эффекта? |

|

|

|

е) отбора и оценки идей (рационализаторских предложений) по внедрению улучшений для достижения финансового и экономического эффекта? |

|

|

|

f) подтверждения улучшений при достижении финансового и экономического эффекта? |

|

|

|

Среднее арифметическое уровня зрелости |

|

|

|

7 Принятие решений, основанное на фактах (см. 5.7) |

||

|

Действительно при принятии решений достигнуто следующее: |

|

|

|

а) доступны необходимые данные и информация, которые позволяют достигнуть финансового и экономического эффекта? |

|

|

|

b) надежно и точно предоставляются данные и информация? |

|

|

|

c) обеспечен доступ к данным, информации и инструментам, которые позволяют эффективно проводить ключевые виды анализа (например, финансовые и экономические анализы, прогнозирование спроса, планирование, измерения и анализ процессов)? |

|

|

|

d) полученные данные и информация отражают взаимосвязи между процессами во избежание проблемы улучшения одной области за счет ухудшения другой? |

|

|

|

е) принятие решений и предпринимаемые действия основаны на анализе фактов с учетом, при необходимости, опыта и интуиции? |

|

|

|

Среднее арифметическое уровня зрелости |

|

|

|

8 Взаимовыгодные отношения с поставщиками (см. 5.8) |

||

|

Действительно достигнуто внедрение: |

|

|

|

а) эффективного процесса оценки, выбора и мониторинга поставщиков и партнеров в цепи поставок для обеспечения совокупного финансового и экономического эффекта? |

|

|

|

b) эффективного обмена информацией между партнерами в цепи поставок с учетом взаимозависимости между партнерами, организацией и их потребителями? |

|

|

|

c) взаимоотношений с поставщиками, предусматривающих сбалансированность краткосрочной прибыли с долгосрочной стратегией организации, установление объединенных форм развития и деятельности по улучшению (при необходимости)? |

|

|

|

d) процесса, в котором организация делится информацией и будущими планами со своими поставщиками и партнерами в цепи поставок (при необходимости) в целях получения взаимной выгоды? |

|

|

|

е) признания достижений и улучшений, особенно инициированных поставщиками или партнерами в цепи поставок? |

|

|

|

f) обратной связи о выполнении работ с поставщиками и партнерами в цепи поставок? |

|

|

|

g) регулярной обратной связи о результатах собственного выполнения работ организацией от своих поставщиков и партнеров в цепи поставок? |

|

|

|

h) организации работ с поставщиками и партнерами в цепи поставок по снижению затрат и обеспечению дополнительного финансового и экономического эффекта поставщиками и другими заинтересованными сторонами? |

|

|

|

Среднее арифметическое уровня зрелости |

|

|

Приложение В

(справочное)

Краткий обзор методов раздела 5

Основной целью настоящего приложения является краткий обзор методов, применяемых для достижения финансового и экономического эффекта. Приложение не содержит полного перечня методов и их описания. Более полную информацию можно получить из соответствующей литературы или найти на веб-сайтах по данной тематике.

Таблица В.1

|

Метод |

Краткое описание |

|

Учет затрат по видам деятельности (АВС-метод) |

Метод функционально-стоимостного анализа. Это система учета затрат, в которой определяют затраты по видам деятельности организации и используют драйвер затрат (управляющий фактор) для их распределения на основании таких показателей, как продукция, потребители, рынки, проекты и др. |

|

Управление по видам деятельности (АВМ) |

Метод функционально-стоимостного управления. Система менеджмента, которая использует метод функционально-стоимостного анализа как фактор управления для отнесения затрат на продукцию на основании учета используемых для ее производства ресурсов |

|

Перспективное планирование качества продукции (APQP) |

Структурированный метод определения и своевременного выполнения всех этапов работ, необходимых для обеспечения требований и ожиданий потребителя. В соответствии с этим методом проводится разработка плана по качеству, который способствует перспективному развитию продукции или услуги для достижения главной цели организации - удовлетворенности потребителя. Основные стадии метода: планирование и определение программы, верификация проектирования и разработки продукции, верификация процесса проектирования, разработки и валидация продукции и процесса |

|

Оценка |

Деятельность, основанная на анализе выполнения работ, результаты которой позволяют идентифицировать возможности для улучшения и области потенциального улучшения методов работы организации |

|

Аудит |

Систематический, независимый и документированный процесс получения свидетельств аудита (записи, отчеты о фактическом состоянии дел и другая верифицируемая информация) и объективного их оценивания с целью установить степень выполнения согласованных критериев аудита (установленных политики, процедур или требований). Эта деятельность может включать в себя аудит системы, процесса или продукции (см. ИСО 19011) |

|

Матрица полномочий |

Матрица, состоящая из одного или нескольких элементов, устанавливающих распределение полномочий между персоналом. Матрица полномочий содержит один элемент или более из следующих элементов: перечень действий уполномоченного лица, дату делегирования полномочий, примечания/комментарии/ограничения/инструкции, границы установленных полномочий и ответственность за менеджмент ресурсов |

|

Управление на основе системы сбалансированных показателей (BSC) |

Метод управления, предусматривающий перевод стратегических целей организации в конкретные мероприятия и оценку их результатов с помощью ключевых показателей эффективности. BSC - инструмент измерения выполненных работ и дальнейшего прогнозирования по четырем направлениям (финансовые процессы, процессы, связанные с потребителями, внутренние бизнес-процессы, а также обучение и рост), используемый для обеспечения основы для стратегических измерений и стратегического менеджмента. Существуют и другие сбалансированные показатели (например, классификация результатов моделей делового совершенства по четырем направлениям). Метод предусматривает использование каскадных уровней |

|

Бенчмаркинг |

Метод сравнения процессов и особенностей продукции (услуг) организации с аналогичными процессами и продукцией (услугами) признанных лидеров рынка, направленный на определение возможностей для улучшения |

|

Управление «узкими» местами |

Метод определения и устранения «узких мест» процесса или системы в соответствии с установленными требованиями и контроля скорости работы системы/организации в целом. См. также «Анализ ограничений» |

|

Мозговой штурм |

Деятельность, направленная на стимулирование открытой, свободной и творческой мыслительной деятельности в группе. Часто используется в качестве вспомогательного средства при планировании и решении проблем |

|

Доска объявлений |

Системы (электронные, бумажные или другие средства массовой информации), позволяющие пользователям послать или прочитать сообщения, файлы и/или другие данные, представляющие общий интерес и не направленные на одного определенного человека |

|

Планирование непрерывности бизнеса |

Планирование, направленное на противодействие прерываниям деловой активности, защиту ключевых (критических) бизнес-процессов от негативных и катастрофических воздействий (естественных или искусственных) и обеспечение своевременного возобновления основных видов деловой деятельности |

|

Модели делового совершенства |

Например, национальная премия в области качества имени Малкольма Болдриджа (MBNQA) |

|

Справочная телефонная служба |

Функциональное подразделение по обслуживанию потребителей (операторы на телефоне), которое получает и направляет запросы потребителей в соответствии с целями организации |

|

Исследование возможностей процесса |

Исследование, заключающееся в проведении статистических измерений естественной изменчивости процесса, в котором используется набор характеристик (Ср, Сpk, Рpk) 1) |

|

Планирование оценки и повышения компетентности |

Планирование действий по оценке знаний работников и принятия решений о том, как помочь им в расширении их компетентности. Часто связано с регулярными аттестациями работников и оценками полномочий персонала |

|

Матрица компетентности |

Матрица, содержащая один элемент или более из следующих элементов: выполняемая работа, минимальные или максимальные требования к компетентности персонала, приемлемая компетентность, определение классов компетентности |

|

Планирование на случай непредвиденных ситуаций |

Планирование действий, предназначенных для управления при возникновении неожиданных, неблагоприятных или опасных обстоятельств или событий |

|

Управление несоответствиями |

Процесс управления невыполнением установленных законодательных и обязательных требований |

|

Корректирующие действия |

Действия, предпринимаемые для устранения причин обнаруженного несоответствия, отступления или другой нежелательной ситуации для предупреждения их повторного появления |

|

Предупреждение затрат |

Действия, направленные на проведение анализа «затрат на качество», связанных с низким качеством и предупреждением его повторного возникновения; эти действия по существу представляют собой инвестиции в будущее организации |

|

Анализ эффективности затрат (анализ «затрат и выгод») |

Инструмент, используемый для анализа и сравнения в денежном выражении затрат на осуществление улучшений и доходов, полученных от внедрения этих улучшений |

|

Метод критического пути (СРМ) |

Метод управления проектом, используемый при сетевом планировании, направленный на определение, схематическое изображение и анализ последовательности работ, затрат и продолжительности выполнения проекта, необходимых для его завершения. Целью анализа является оптимизация проекта и определение наименьших резервов времени. Как правило, используется только одна оценка времени: нормальное время |

|

Целевая группа потребителей |

Метод отбора целевой группы из наиболее широких слоев населения, используемый для получения мнения ее членов о конкретных вопросах или областях деятельности организации. Этот метод применяется при изучении конъюнктуры рынка |

|

Менеджмент взаимоотношений с потребителями (CRM) |

Процесс управления знаниями организации об уникальных требованиях и ожиданиях потребителей и использования полученной информации для удовлетворения, удерживания и обеспечения лояльности потребителей |

|

Исследование удовлетворенности потребителей и анализ обратной связи |

Процесс исследования и анализа, необходимый для изучения истинного уровня удовлетворенности потребителей продукцией/услугами организации на основе фактических данных обратной связи |

|

Информационная панель показателей/Светофор |

Этот метод позволяет сгруппировать наиболее важные показатели качества работы в одном месте в наглядном графическом виде. Достаточно нажать на веб-ссылку, и панель отобразит текущее состояние показателей организации. Как правило: зеленый цвет показателя означает, что плановое значение показателя достигнуто; желтый цвет - предупреждение, показатели находятся в допустимых границах, однако следует принять необходимые меры; красный цвет показателя будет сигнализировать о том, что показатель вышел за критическую границу и необходимы срочные меры. При нажатии на показатель появляется информация об ответственном за него и о динамике изменения показателя. Метод часто используют в комбинации с управлением на основе системы сбалансированных показателей; применение метода может повысить эффективность деятельности организации |

|

Планирование экспериментов (DOE), например методология Тагучи |

Статистический метод, при котором исследования выполняют по выбранному плану и основывают на статистической оценке результатов для получения решения, соответствующего установленному уровню доверия. Метод используется для внедрения улучшений и сокращения продолжительности разработок (см. ИСО/ТО 10017) |

|

Экономическая добавленная стоимость (EVA) |

Финансовый показатель качества работы, позволяющий оценивать фактическую экономическую прибыль предприятия. Этот показатель первично ориентирован на оценку доходов акционеров. EVA = (Текущая выручка после уплаты налога) - (Полные собственные средства организации) × (Стоимость капитала) |

|

Электронный обмен данными (EDI) |

Процесс обмена стандартизованными формами документов между компьютерными системами различных организаций (или между потребителями и поставщиками). EDI - часть системы электронной торговли, в которой потребители могут разместить заказы непосредственно у поставщика, а поставщик подтверждает через электронные средства продажу (включая дату отгрузки и цену) |

|

Исследование удовлетворенности/восприятия персонала |

Метод получения информации обратной связи от персонала организации о его удовлетворенности |

|

Планирование ресурсов организации (ERP) |

Программное обеспечение, которое объединяет все отделы и функциональные подразделения организации в единую компьютерную систему, с помощью которой возможно удовлетворить все их специфические потребности в необходимых ресурсах |

|

Анализ видов и последствий отказов (FMEA) |

Метод установления первоначального риска и выполнения предупреждающих действий, направленных на его снижение |

|

Опытный образец |

Образец (или партия), изготовленный в соответствии с производственным процессом |

|

Построение блок-схем и карт процесса |

Графическое представление основных этапов процесса, реализации продукции или услуги |

|

Служба технической помощи |

Функциональное подразделение, выполняющее техническое обслуживание и оказывающее другую предусмотренную помощь |

|

Обмен информацией через Интернет и Интранет |

Системы для работы с электронной информацией, электронной почтой, сетью и т.д. |

|

Организация работ |

Распределение работ, направленное на повышение производительности труда (например, расширение видов работ с высокой эффективностью использования навыков персонала), увеличение разнообразия выполняемых работ и предоставление работнику большей автономии |

|

Менеджмент знаний |

Деятельность по преобразованию данных в информацию путем создания, расширения, сохранения, восстановления и распространения интеллектуального капитала |

|

Методы экономного производства |

Методы, ориентированные на снижение затрат времени и убытков, направленные на улучшение технологических операций. Подход экономного производства заключается в построении динамического процесса, управляемого на основе знаний и ориентированного на потребителя. Весь персонал организации в рамках такого подхода должен непрерывно работать над снижением убытков в целях добавления ценности технологическим операциям и процессам |

|

Стоимость жизненного цикла (LCC) |

Прослеживание расходов с момента создания продукции до окончания ее намеченного использования и утилизации (см. МЭК 60300-3-3) |

|

Программно-целевой метод (МВО) |

Метод, направленный на поиск возможностей для улучшения путем вовлечения работников в обеспечение эффективного выполнения бизнес-планов. Руководство организации должно установить главные цели организации. Эти цели должны быть установлены, измеримы, реалистичны, своевременны и соответствовать требованиям (SMART)2). Эти цели должны быть разработаны и установлены каскадным способом на всех уровнях организации. Необходим регулярный анализ достижения поставленных целей/задач для обеспечения их продвижения, выполнения, а также внесения требуемых изменений и разработки новых целей организации. В некоторых организациях установлена взаимосвязь между достижением поставленных целей и вознаграждением (оценками) |

|

Анализ со стороны руководства |

Регулярная деятельность высшего руководства, состоящая в оценке статуса, адекватности, результативности и эффективности организации и ее систем менеджмента (некоторые стандарты ИСО по системам менеджмента приведены в библиографии) |

|

Исследование и анализ рынка |

Метод получения информации обратной связи от потребителей об их удовлетворенности продукцией организации |

|

Планирование потребностей в ресурсах (MRP) |

Метод, с помощью которого организация может эффективно планировать свое производство |

|

Наставничество |

Метод, основанный на системе наставничества, особенно в профессиональной среде |

|

Информационные бюллетени |

Периодическое издание, содержащее новости и объявления об организации и ее работе. Информационные бюллетени могут быть распространены через электронную почту или Интранет |

|

Обучение по месту работы (OJT) |

Обучение, проводимое на автоматизированном рабочем месте или участке работы, как правило, непосредственно для одного работника или в маленькой группе |

|

Менеджмент открытых книг (ОВМ) |

Деятельность в области менеджмента, которая «открывает» финансовую информацию организации ее работникам. Организация также может выпустить инструкцию по интерпретации этой информации. Цель метода состоит в том, чтобы позволить работникам лучше понять их роль и воздействие на работу организации в целом |

|

Организационное развитие (OD) |

Стратегическая деятельность организации, направленная на повышение эффективности ее работы путем разработки и укрепления стратегий, структур и процессов |

|

Анализ Парето |

Статистический процесс, включающий в себя построение гистограммы событий, частота которых снижается от более высокой к более низкой. Диаграмма Парето сравнивает значимость различных факторов, влияющих на проблему, и помогает идентифицировать приоритеты предпринимаемых действий |

|

Анализ периода окупаемости (РР) |

Анализ времени, необходимого для возврата первоначальных инвестиций, вложенных в проект |

|

Оценка выполнения работ |

Метод измерения количественных и качественных показателей выполнения работ персоналом в соответствии с установленными стандартами и одновременное установление обратной связи с персоналом |

|

Круговая (лепестковая) диаграмма |

Изображение в виде круга (сформированное как цветок), разделенного на фрагменты, используемые для отображения соотношения переменных |

|

Метод план - выполнение - проверка - действие (PDCA) |

|

|

Затраты на предупреждение, оценки и отказы |

Метод, согласно которому затраты подразделены на три категории, воздействие на которые можно рассматривать как условие для улучшения. Эти затраты особенно важны для получения финансового и экономического эффекта |

|

Предупреждающие действия |

Процесс, направленный на совершение действий по устранению первопричин потенциального несоответствия, отступления или другой нежелательной ситуации с целью предупредить их повторное возникновение |

|

Процесс одобрения производства компонентов (РРАР) |

Процесс одобрения производства компонентов, установление которого изготовитель требует от своих поставщиков |

|

Профессиональное развитие |

Метод, используемый для персонального роста работников. План, создаваемый совместно работником и его/ее куратором и/или наставником, в котором учтены цели и потребности работника и организации |

|

Разработка продукции ожидаемого качества (QFD) |

Метод, направленный на обеспечение взаимосвязи проектирования продукции и услуг с потребностями клиентов |

|

Работа с претензиями |

Процесс урегулирования претензий потребителей и защиты доли рынка организации (см. ИСО 10002) |

|

Матрица ответственности |

Матрица или диаграмма, в которой описаны основные действия и ответственность за них каждой вовлеченной стороны. С помощью этого инструмента все заинтересованные лица могут определить ответственный персонал, связанный с каждым видом деятельности |

|

Анализ прибыли на инвестированный капитал (ROI) |

Деятельность, направленная на оценку инвестиционного потенциала и предусматривающая сравнение ожидаемой прибыли с затратами на инвестиции: [(прибыль - затраты)/затраты] × 100 % |

|

Анализ риска |

Метод идентификации рисков и управления рисками, связанными со всеми объектами, действиями, процессами и системой организации. Анализ должен носить превентивный характер, однако серьезные события могут потребовать проведения дополнительного анализа |

|

Самооценка |

Деятельность, основанная на анализе выполнения работ собственными силами организации, идентификации возможностей и областей для улучшения и потенциального применения лучших методов менеджмента в организации. В приложении А настоящего стандарта приведены инструменты самооценки, разработанные для определения и установления приоритетов, необходимых для достижения финансового и экономического эффекта |

|

Соглашение об обслуживании |

Соглашение между поставщиком и потребителем о постпродажном обслуживании, о его сроках и формах |

|

Статистическое управление производственным процессом (SPC) |

Использование статистических методов и/или статистических или стохастических алгоритмов управления для достижения одной или более цели из следующих целей: - увеличения знаний о процессе; - регулирования и достижения стабильности процесса; - уменьшения изменений параметров готовой продукции или улучшения работы процесса другими способами (см. ИСО/ТО 10017 и ИСО 11462-1) |

|

Стратегическое планирование |

Видение, миссия, цель и место на рынке. Часто используют SWOT-анализ (достоинства, недостатки, возможности, угрозы). Новейшая форма стратегического планирования - «открытое сообщество», при внедрении которой организация непрерывно обновляет свои стратегические цели |

|

Анализ достоинств, недостатков, возможностей, угроз (SWOT-анализ) |

Процесс идентификации сильных и слабых сторон организации, наряду с внешними угрозами и возможностями (часто этот процесс изображают графически) |

|

Планирование преемственности |

Планирование, обучение, наставничество, воспитание потенциальных преемников для замены существующих специалистов организации |

|

Программа рационализаторских предложений |

Программа, позволяющая выявить индивидуальные предложения работников по улучшению процесса или окружающей среды (рационализаторские предложения) |

|

Оценка эффективности поставщика |

Инструмент, с помощью которого обычно измеряют разницу между плановым и фактическим выполнением работ поставщиком (продукции организации) |

|

Ранжированный список поставщиков |

Распределение поставщиков товаров и услуг в порядке их приоритетности, характеристик оперативности, добавленной стоимости или других критериев |

|

Управление базой снабжения |

Процесс мониторинга и оценки качества сырья и поставок, устранения отходов, снижения проблем, связанных с качеством, и упрощения производственного процесса |

|

Создание группы |

Практика выбора и мотивировки группы людей работать вместе для достижения поставленных целей и целей реального исполнения работ |

|

Анализ ограничений (ТОС) |

Анализ, предусматривающий использование методов и инструментов идентификации и устранения «узких мест» процесса, позволяющий найти объяснения появления ограничений в системе и дающий руководство по их устранению |

|

Анализ тренда |

Анализ данных, проводимый для идентификации тенденций изменения показателей за определенный период времени |

|

Графики трендов |

Иллюстрированное представление данных в течение определенного периода времени, необходимое для идентификации тенденций или направлений изменения параметров |

|

Менеджмент стоимости |

Систематическое применение признанных методов, которые идентифицируют функции продукции или услуг, определяют ценность этих функций в денежном выражении и обеспечивают выполнение необходимых функций при использовании продукции или услуг, соответствующих самой низкой полной стоимости объекта |

|

1) Ср, Сpk - индексы возможностей процесса. Рpk - минимальный индекс работоспособности процесса. 2) SMART - Specific, Measurable, Appropriate, Realistic and Timely. |

|

Приложение С

(справочное)

Сведения о соответствии национальных стандартов Российской

Федерации ссылочным международным стандартам

Таблица С.1

|

Обозначение ссылочного международного стандарта |

Обозначение и наименование соответствующего национального стандарта |

|

ИСО 9000:2000 |

ГОСТ Р ИСО 9000-2008 Системы менеджмента качества. Основные положения и словарь |

|

ИСО 9004:2000 |

ГОСТ Р ИСО 9004-2001 Системы менеджмента качества. Рекомендации по улучшению деятельности |

|

ИСО 10002:2004 |

ГОСТ Р ИСО 10002-2007 Менеджмент организации. Удовлетворенность потребителя. Руководство по управлению претензиями в организациях |

|

ИСО/ТО 10017:2003 |

ГОСТ Р ИСО/ТО 10017-2005 Статистические методы. Руководство по применению в соответствии с ГОСТ Р ИСО 9001 |

|

ИСО 11462-1:2001 |

ГОСТ Р ИСО 11462-1-2007 Статистические методы. Руководство по внедрению статистического управления процессами. Часть 1. Элементы |

|

ИСО 19011:2002 |

ГОСТ Р ИСО 19011-2003 Руководящие указания по аудиту систем менеджмента качества и/или систем экологического менеджмента |

|

МЭК 60300-3-3:2005 |

* |

|

*Соответствующий национальный стандарт отсутствует. До его утверждения рекомендуется использовать перевод на русский язык данного международного стандарта. Перевод данного международного стандарта находится в Федеральном информационном фонде технических регламентов и стандартов. |

|

Библиография

|

ИСО 10007:2003 |

Системы менеджмента качества. Руководящие указания по управлению конфигурацией |

|

(ISO 10007:2003) |

(Quality management systems - Guidelines for configuration management) |

|

ИСО 10015:1999 |

Менеджмент качества. Руководящие указания по обучению |

|

(ISO 10015:1999) |

(Quality management - Guidelines for training) |

|

ИСО 14001:2004 |

Системы экологического менеджмента. Требования и руководство по применению |

|

(ISO/IEC 14001:2004) |

(Environmental management systems - Requirements with guidance for use) |

|

ИСО/МЭК 15288:2002 |

Системотехника. Процессы жизненного цикла системы |

|

(ISO/IEC 15288:2002) |

(Systems engineering. System life cycle processes) |

|

ИСО/МЭК 17799:2005 |

Информационные технологии. Методы и средства обеспечения безопасности. Свод правил по менеджменту информационной безопасности |

|

(ISO/IEC 17799:2005) |

(Information technology - Security techniques - Code of practice for information security management) |

|

EN 12973:2000 |

Менеджмент стоимости |

|

(Value management) |

|

|

ИСО/МЭК Руководство 73:2002 |

Менеджмент риска. Словарь. Руководящие указания по использованию в стандартах |

|

(ISO/IEC Guide 73:2002) |

(Risk management. Vocabulary. Guidelines for use in standards) |

|

ISO/ТС 176/SC 2 544 |

Guidance on the Concept and Use of the Process Approach for Management Systems |

|

ISO/TC 176/SС 2 |

Quality management principles brochure |

Ключевые слова: принципы менеджмента, затраты на качество, системы менеджмента качества, уровни зрелости организации, достижение финансового и экономического эффекта

| Расположен в: |

|---|

Вернуться в "Каталог СНиП"

Источник информации: https://internet-law.ru/stroyka/text/55647

На эту страницу сайта можно сделать ссылку:

На правах рекламы:

|

© Антон Серго, 1998-2024.

|

Разработка сайта |

|